Markedsrapport 2021: Ett år med pandemi, hva nå?

I denne markedsrapporten har vi samlet tall og prognoser innenfor fly- og hotellnæringen. Formålet er å gi deg en overordnet oversikt over hvordan pandemien har påvirket de to viktigste komponentene innenfor reisebransjen i 2020.

Vi har også gjort et forsøk på se inn i krystallkulen basert på informasjonen vi har innhentet. Ved å gi et tydeligere bilde av hvordan vi forventer reisevirksomheten vil utarte seg etter pandemien, får du som reiseansvarlig innsikt og forståelse for hva du bør gjøre av tiltak i denne krevende og uoversiktlig perioden.

Fly

Det er optimisme hos flyselskapene til tross for dårlige tall i inngangen av 2021. Kampanjetilbud vil trigge etterspørselen, men lav kapasitet vil føre til høyere flypriser fremover.

I 2017 befant det seg til enhver tid 1,2 millioner mennesker i luften, på vei til et nytt reisemål. For å sette dette i perspektiv tilsvarer det alle innbyggere i Oslo, Bergen og Stavanger tilsammen. For å sette dette i ytterligere perspektiv var det, i snitt, 9.728 passasjerfly i luften til enhver tid.

Avinors kvartalsrapport for siste kvartal i 2020 viser at nedgangen på antall passasjerer ved Avinors lufthavner var på 62 prosent, mot samme periode i 2019. Til sammenligning ble antall flyavganger redusert med 36 prosent. Årsaken var at mange flyruter ble opprettholdt etter at regjeringen gikk inn med støttetiltak, for å sikre at et minimumstilbud ble ivaretatt.

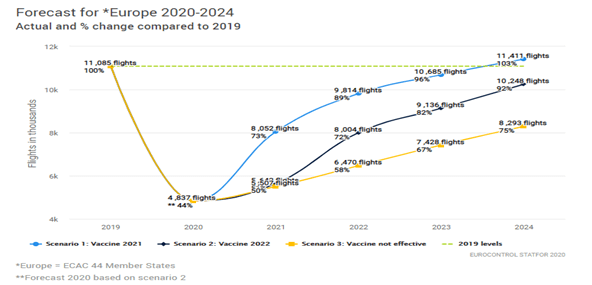

Optimismen råder til tross for røde tall

I første kvartal av 2021 har flyselskapene ligget på et nivå mellom 10-20 prosent, sammenlignet med 2019. Nå forventes det en rolig økning frem mot sommer. Sommeren vil trolig ligge på samme nivå som fjoråret, som tilsvarer 50 prosent sammenlignet med 2019.

Flyselskapene ser for seg en høst som vil ligge på mellom 50-70 prosent sammenlignet med 2019. Det vil fortsatt være begrenset kapasitet, til tross for optimisme rundt vaksinestatus og gjenåpning av grenser.

Kapasitet vs etterspørsel

Det er mye spekulasjoner rundt hva som vil skje med flyprisene fremover. Dette avhenger av to faktorer; kapasitet og etterspørsel. Setter flyselskapene inn mer kapasitet før etterspørselen kommer, vil vi se tilbud og lave priser som skal tiltrekke seg kunder. Ser vi derimot at reiselysten kommer først, og restriksjoner løftes før flyselskapene klarer å få i gang rutene sine, vil prisene stige fort. Vi tror vi får se flere lavpris-kampanjer ute i markedet, både på innland og utland. Men tilgangen på de laveste prisene vil være svært begrenset. I tillegg vil det sannsynligvis være strenge restriksjoner knyttet til de billigste billettene, som gjør at man må være litt mer aktsom før man legger inn en bestilling, og ikke bare lar seg lokke av lave priser.

Har Wizz Air innfridd forventningene?

Midt i pandemien kom Wizz Air inn som en ny aktør på det norske innenriksmarkedet. Det var spenning knyttet til hvordan dette nye flyselskapet ville påvirke konkurransen mot de etablerte aktørene.

Når vi i dag ser hvilke flyruter og flytider Wizz Air tilbyr til det norske markedet, er disse mindre attraktive for jobbreisende. Flyselskapet vil mest sannsynlig tiltrekke seg flere studenter og fritidsreisende fremover, hvor pris er viktigst for valg av flyselskap.

Det nye flyselskapet «Flyr» skal utfordre SAS og Norwegian

Det nye flyselskapet «Flyr» starter opp i juni 2021. Det blir spennende å følge med på hva de kan tilføre et allerede presset marked. Flyr er avhengig av å få flytider som er attraktive for jobbreisende dersom de skal bli en reell konkurrent for SAS og Norwegian. De har imidlertid et mulighetsrom nå som Norwegian ikke lenger er jevnstore med SAS. Det betyr at mye kapasitet har blitt borte på rutene hvor Norwegian har måttet kutte. Dette gir Flyr en god mulighet til å etablere seg på nettopp disse rutene.

Så hva med Norwegian? Planen deres er å sakte, men sikkert, øke flykapasiteten sin igjen. Men det vil ta tid. Flyselskapet planlegger nå for bruk av 50 fly, mot tidligere 150, for så etter hvert å gå opp til 75. På sikt håper de å få 100 fly i luften i løpet av de neste årene.

Dette tror vi om flymarkedet fremover

Det forventes at flytrafikken ikke vil være tilbake på nivå med 2019 før om fire-fem år, sett fra ett globalt perspektiv. I Norge er det særlig utlandstrafikken som vil bli hardest rammet. Innenlandstrafikken forventes derimot at vil ta seg raskere opp igjen.

I flere år fremover vil det totalt sett være færre fly og mindre kapasitet på markedet. Samtlige flyselskap har nå tatt sine 747 jumbojets ut av drift. I tillegg har mange av de store internasjonale flyselskapene meldt at de er i ferd med å gjøre det samme med verdens største, flytype A380, som kan frakte i overkant av 500 passasjerer per flyvning.

Mangel på kapasitet i flytrafikken vil føre til høyere priser. Vi vil se tidvise tilbudskampanjer for at flyselskapene skal sikre seg ett grunnvolum på hver flyavgang. Dette vil imidlertid være priser med begrenset tilgang til, og på begrensende strekninger hvor det er flere tilbydere til stede. Vi vil mest sannsynlig se en økning i prisene på interkontinentale reiser, på grunn av redusert tilbud.

Hotell

Tredje smittebølge og full nedstenging gikk kraftig utover hotellene. Til tross for dette har de klart å holde snittprisene oppe. Konferansemarkedet forventes å få en opptur til høsten.

Pandemien har ikke overraskende også gått kraftig utover hotellbransjen. Benchmarking Alliance melder om en nedgang i belegg på 60-70 prosent for samtlige av hovedstedene i Norden. Derimot har hotellene klart å unngå prisdumping for å søke volum. Dette resulterte i en snittprisnedgang på kun 15-25 prosent. I starten av 2021 så vi antydninger til positivitet, og hotellene meldte om et belegg som lå på 50 prosent mot samme tid i 2019. Majoriteten av dette gjelder for andre kvartal og andre halvår av 2021.

Fra optimisme til full nedstenging

Det var optimisme i hotellbransjen på starten av året, og bransjen så for seg at det skulle løsne etter påske. Det motsatte skjedde. Smitten økte kraftig i hele Norge, og i stedet for gradvis gjenåpning ble det full nedstengning de fleste steder i landet.

Mange hoteller holdes fortsatt stengt, og kommer til å holde stengt frem mot sommeren. Sommeren 2021 vil nok bli en reprise av fjoråret, hvor mange velger norgesferie, fremfor sydentur. Dette vil bidra til at det kan bli en god sommer for veldig mange av hotellene. Utfordringen derimot, kan bli som i fjor, at man fyller juli og halve august med norske turister. Men de utenlandske turistene vil ikke fylle opp «vakuumet» hverken i ukene før eller etter den norske fellesferien.

Konferansemarkedet vil få ketchupeffekten i 2022

Høsten derimot er fortsatt full av optimisme. Mange hoteller melder allerede om fulle konferanser for midtuke i september, oktober og november. Dette resulterer i at mange av de som hadde planlagt møter i andre kvartal av 2021, nå flytter konferansen til 2022. Da ventes den mye omtalte ketchupeffekten, og etterspørselen etter møter og konferanser vil øke kraftig.

Vi vil imidlertid ikke se de store samlingene i år. Det er i all hovedsak arrangementer opp mot 200 personer som bestilles. Hybridmøter er kommet for å bli, og etterspørselen på dette forventes å fortsette i årene fremover.

Dette tror vi om hotellmarkedet fremover

Hotellene har mistet sin største inntektskilde gjennom pandemien, nemlig jobbreisende og møte- og konferansevirksomheten. Samtidig har flere nordmenn valgt å feriere i Norge, noe som har gjort at flere hoteller har klart seg bedre enn forventet. Men det er ingen tvil om at hotellene blør med faste kostnader, som har vært uunngåelig under denne pandemien. På en annen side er hotellene enklere stilt enn flyselskapene. Det er lettere å åpne hotellet igjen enn å få i gang flyene.

I Norge har hotellprisene, sammenlignet med utlandet, vært relativt nøkterne. Det har vært de store byene som New York, London, Paris og Dubai som har hatt hotellnetter på et prisnivå som norske hotellkjeder bare kan drømme om. Samtidig har det vært trangt om plassene på norske hoteller i de mest hektiske periodene. Vi tror derfor at hotellprisene i Norge raskt vil være tilbake på et nivå rundt 2019-priser, mens det i utlandet vil ta mye lengre tid.

Vi tror det fremover vil være økt bevissthet på hvilke hotell man ønsker å bo på. Krav til smittevern og renslighet på hotellene vil være viktigere ved valg av hotell. Flere hotellkjeder har det siste året lansert egne konsepter som skal tydeliggjøre at smittevernet tas på alvor.

Hotellene som vinner de jobbreisende i tiden som kommer, er de som kan tilby gode «jobbfasiliteter». Eksempler på dette kan være god arbeidsplass og oppkoblingsmuligheter på rommet, og tilbud om kveldsmat.

Hvor lønnsomt er det å inngå egne hotellavtaler? Det kommer an på selskapet og reisebehovet fremover. I enkelte tilfeller vil det være lønnsomt å inngå en totalavtale med hotellkjedene, men man skal også vurdere å gjøre avtale kun på de hotellene man bruker mest. Mer fleksibilitet rundt hvor man jobber og når man jobber, vil også påvirke prisene fremover, fordi vi tror det vil bli mindre press rundt tirsdag – torsdag. Dette har tradisjonelt vært den mest hektiske perioden, som har bidratt til økte hotellpriser. Fremover vil vi nok også se færre dagsturer. Når man først legger ut på en jobbreise, vil man sannsynligvis legge inn en overnatting for å få mest mulig ut av reisen.

I Berg-Hansen vil vi sørge for at våre hotellavtaler alltid er mest gunstig for våre kunder. Se etter Berg-Hansen anbefalte hotell, så finner du dette.

Leiebil og tog

Både leiebil- og togtrafikken er mindre berørt av pandemien

Leiebil holder seg stabilt ettersom de har anledning til å justere bilparken sin etter etterspørsel. Prisene vil derfor ikke variere på samme måte som fly og hotell.

Det samme gjelder for togtrafikken. Tog går på skinner, og derfor er det lite som kan påvirke kapasiteten og tilbudet ut til markedet.

Endring i reisemønster og behov

Selv om vaksineringen er godt i gang vil også 2021 blir et annerledes år. Restriksjonene vil mest sannsynlig fortsette en god stund fremover, og ingen vet hvor lenge de vil vare. Det eneste vi vet er at de samme restriksjonene gjør at vi reiser mindre.

Fokus på trygge reiser

Vår erfaring er at såkalte «unødvendige» reiser er blitt kraftig redusert de siste årene. Mer fokus på kostnader, miljø og bærekraft har gjort sitt til at mange allerede har gjort store endringer i reisevaner i forbindelse med jobb. I tillegg ser vi et nytt behov melde seg – hvordan reise trygt midt oppe i en pandemi? Fokus på smittevern, kompliserte innreiseregler og krav til dokumentasjon har snudd helt om på hvordan vi tenker rundt reiser. Vi tror denne utviklingen vil fortsette også etter pandemien, og alle aktører i reisebransjen blir nødt til å tenke nytt for å tilpasse de nye behovene. Reiseaktørene som vil lykkes fremover må gi kundene så stor trygghet som mulig. Det er dette som er viktigst for de reisende enten det er jobb eller privat.

Vil digitale møteplasser erstatte møter ansikt til ansikt?

Vi er gjennom pandemien blitt godt vant til digitale møter, og ser at det i stor grad sørger for at vi får jobben gjort. Men digitale møter vil nok aldri fullt ut kunne erstatte verdien av å møtes ansikt til ansikt. Flere virksomheter melder om at prosjekter er satt på vent, fordi det kreves reising for å gjennomføre jobben. Men det er ingen tvil om at pandemien vil bidra til at reisevirksomheten endres, og at vi blir mer kritiske til hva som definerer en nødvendig reise.